")

Egy év alatt 20 százalékkal nőtt a lakosság bankbetétekben, folyószámlán tartott pénze. Ennek túlnyomó része alig kamatozik valamit, de még a lekötött betétek is csak vesztenek az értékükből a szárnyaló az infláció mellett. Ezermilliárdok maradnak így parlagon ahelyett, hogy az inflációtól védő befektetésekben, például ilyen állampapírokban tartanák az emberek a pénzüket – derül ki a Bank360.hu elemzéséből.

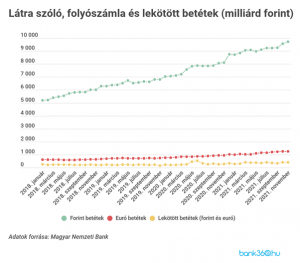

A lakosság bankban tartott pénze a legutolsó adatok szerint 9726 milliárd forintot tett ki. A háztartások által elhelyezett forintbetétek összege az MNB statisztikája alapján 20 százalékos növekedést jelent a 2020 novemberi 8110 milliárd forinthoz képest. Vagyis az egyébként magas infláció és átlagkereset-emelkedésnél is jóval nagyobb mértékben nőtt a lakosság bankbetétekben tartott pénze.

A növekedés korántsem volt egyenletes, január és szeptember között többször is visszaesett a betétben tartott pénzösszeg, összességében azonban a koronavírus sem törte meg a bankszámlán tartott pénz már évek óta tartó erőteljes emelkedését. Ráadásul jellemzően az év utolsó hónapjában jönnek még a bónuszok, extra jövedelmek, pulykapénzek, februártól pedig újabb százmilliárdok érkeznek a számlákra a családi szja-visszatérítéssel.

A bankokban parkoltatott pénz döntő része, 9340 milliárd forint látra szóló betéten és folyószámlán található, mindössze 387 milliárd forintot kötöttek le az ügyfelek. A lekötött betétek nagy részét, 360 milliárd forintot egy évnél rövidebb időre kötötték le. A lekötött pénzösszeg bár növekedett a válság előttihez képest, a teljes betétállomány növekedésétől messze elmarad. Így novemberben már az összes bankbetét 4 százalékát sem érték el a lekötött betétek. Az euró betétek esetén még kisebb az arány: 1232 milliárd forintnyi euróbetétből mindössze 13 milliárd forintot kötöttek le.

Nem meglepő, hogy kevesen választják a lekötött betéteket, hiszen alig kamatoznak. A bankszámlán parkoltatott lakossági pénzre lekötés nélkül 0,04 százalékos éves átlagos kamat járt novemberben, míg az éven belül lekötött betétre 0,92 százalék. Az átlagos éves kamat ugyan több mint 0,6 százalékkal nőtt a tavaly novemberi 0,28 százalékhoz képest a maximum egy évre lekötött betéteknél, de így sem éri el az 1 százalékot sem. Lekötés nélkül a hozam pedig csupán aprópénz, márpedig több mint 9000 milliárd forintnyi lakossági betét átlagos értéke ez az alacsony kamat.

A pénzügyi intézetek az évekig alacsony alapkamat és bankközi kamatok miatt sokáig nem is tudtak érdemi hozamot kínálni, és szépen lassan leszoktak arról, hogy a lakossági megtakarításokért versenyezzenek. A kamatemelési ciklus azonban kedvezőbbé teheti a megtakarítók helyzetét, hiszen a jegybanki irányadó kamat emelése novembertől felgyorsult, ami a bankoknak is lehetővé teszi a magasabb betéti kamatok nyújtását. Novemberben azonban ebből még alig látszott valami, a megtakarítások reálértékét csökkentő infláció viszont novemberben már a 7,4 százalékot is elérte, a tavalyi év során pedig 5 százalék körül alakulhatott. Ilyen inflációs ütemmel a 0,92 százalékos átlagos betéti kamat nem tudja felvenni a versenyt.

A lakosság tehát elképesztő, és egyre jobban növekvő összeget tart úgy a bankban, hogy az csak látványosan veszít az értékéből. Ennek a szokásnak a sokáig alacsony infláció idején nem volt ilyen hatása, most azonban érdemes lenne szétnézni az inflációtól védő befektetések között azoknak, akik nem akarják, hogy a szemük láttára értéktelenedjen el a pénzük a bankban – hívja fel a figyelmet a Bank360.hu.

Egyre növekszik a Prémium állampapírok kamata

Van olyan, a bankbetétekhez hasonlóan biztonságos megtakarítási forma, amit pontosan arra terveztek, hogy kárpótoljon az inflációs veszteségekért. Ezek az inflációkövető vagy Prémium állampapírok, amelyek kamatként az inflációt és egy e feletti prémiumot juttatnak a megtakarítóknak. A jelenleg szárnyaló infláció így jelentősen megnöveli a hozamot, és már a prémium is egyre kedvezőbb lehet. A hosszabb távú, 5 éves állampapírt az Államadósság Kezelő Központ ugyanis még vonzóbbá tette, már 1,5 százalékos kamatprémiummal kínálja, ami 0,25 százalékos emelést jelent.

A 3 éves inflációkövető állampapírnál 0,75 százalék a kamatprémium. A 2021-es 5,1 százalékos inflációval együtt összesen így már 5,85 százalékos éves hozamot nyújt. A teljes első időszakra azonban ennél több befektető nyeresége, mivel idén januártól 2023. márciusig időarányosan az éves hozam, vagyis a több mint egy évre összesen 6,89 százalékos hozam jár.

Az 5 éves inflációkövető állampapír prémiuma pedig idén januártól már magasabb, 1,5 százalékot tesz ki. Ez éves alapon már 6,6 százalékos hozamot jelent, a gyakorlatban viszont itt is magasabb a hozam az első időszakban, összesen 7,72 százalék 2023. márciusig, ha a mostani indulás idején rögtön bevásárolunk a papírból. Ezek az újonnan kibocsátott állampapírok már elérhetőek, értékesítésük január 20-án indult.

6 százalékos hozam az eurós állampapírnál is

Ráadásul a forint állampapír mellett előtérbe kerülhet az eddig mellőzött Prémium euró állampapír is. Korábban a kamat alapjául szolgáló Euróövezet inflációja nagyon alacsony volt, ez azonban mostanra megváltozott, ami már a hozamokban is meglátszik. Az eurós állampapír ugyanis gyakrabban, féléves időközönként határozza meg a kamatot, vagyis már a szeptemberi 3,4 százalékos infláció számít most is. Ez a 3 éves állampapírnál 3,9 százalékot, az 5 éves lejáraton 4,4 százalékot jelent.

Ehhez az euróban számolt hozamhoz adódhat hozzá az árfolyamváltozásból származó nyereség, vagyis ha a forint gyengülne az euróval szemben, a visszaváltáskor már emiatt is többet érne a megtakarítás forintban. Persze ha a forint a befektetés évei alatt erősödne, az csökkentené a vagyon értékét, az árfolyamok változását biztosra nem lehet előre mondani. Az elmúlt években mindenesetre már akkor is sokat nyert valaki, ha otthon tartotta euróban a megtakarítását, most viszont erre kamatot is kaphat.

Ennél az állampapírnál is időarányosan kell számolni a hozamot, az 5 éves lejáratú állampapírnál például mindössze a március 17-ig hátralévő napok számítanak bele az első időszakba. A hozam csökkenésétől viszont ezután sem kell tartani. A decemberi euróövezeti infláció elérte az 5 százalékot, ami az 5 éves állampapír 1 százalékos prémiuma mellett kereken 6 százalékos éves hozamot jelent márciustól fél évig. A 3 éves eurós állampapír idén júniustól a márciusi infláció alapján fog kamatozni, ami előre nem kiszámítható, de jelenleg kevesen várják az inflációs ráta gyors csökkenését. Így az eurós állampapír hozama is magas maradhat idén.

A magas hozam ellen csupán az szólhat ellenérvként, hogy az inflációkövető állampapírok hosszú távú megtakarítási eszközök, amiket nem arra terveztek, hogy a megtakarító idő előtt hozzányúljon a pénzhez. Az állampapírokat az Államkincstár visszavásárlási árfolyama mellett idő előtt is pénzé lehet tenni, azonban jellemzően csak alacsonyabb érték mellett. A jelenlegi visszavásárlási ár 1 százalékkal alacsonyabb értéket határoz meg az újonnan kibocsátott állampapírokra, ez azonban változhat a befektetés ideje alatt.

Borítókép: Markus Winkler / Unsplash

A heti legjobb cikkek minden hétfő reggel a postafiókodban:

Kapcsolódó:

{kind=link}